網路賣家以營利為目的、採進、銷方式經營,透過網路銷售貨物或勞務,而且每月銷售貨物已達8萬元或銷售勞務已達4萬元者,達課稅起徵點,必須向國稅局辦理稅籍登記。即登記成立公司或行號,依法繳稅。

課稅起徵點

| 每月銷售額 | 營業稅率 | 申報方式 |

| 未達–銷售貨物8萬元或銷售勞務4萬元 | 0 | 不須申報 |

| 超過–銷售貨物8萬元未達20萬元 | 1% | 須辦理稅籍登記

每年1、4、7、10月由國稅局開徵並繳納 |

| 超過—銷售貨物20萬元 | 5% | 須辦理稅籍登記

使用統一發票並按期申報及繳納 |

辦理稅籍登記如何填寫及檢附資料

- 網路賣家﹝納稅義務人﹞至戶籍所在地的財政部各地區國稅局所屬分局、稽徵所、服務處辦理,檢附賣家國民身份證及印章。

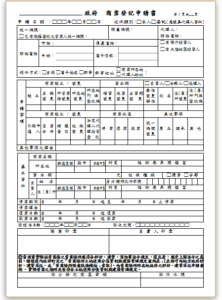

- 填寫「營業人設立(變更)登記申請書」。

- 營業人名稱欄,請填入網路賣家各人姓名或商號名稱,填寫商號名稱者,必須檢附商號名稱印章(大章)。

- 稅籍登記地址欄,填寫網路賣家所選擇的住(居)所或戶籍地(無須檢附房屋稅稅單或租賃契約影本等)。此住所要可確認收取國稅局寄達稅單,以免遲繳或未繳納稅款,造成欠稅問題。該登記戶籍地不會因登記而被國稅局認定是營業地,意即房屋稅率不會因為登記而改變為營業地址。

- 營業項目欄,依據實際經營項目可選擇採「列載登記」或「列載及概括方式登記」填列外,請加填「經營網路購物」,並自112年1月1日起,於「網路銷售業者應登記資料」欄位,確實載明「網域名稱及網路位址」及「會員帳號」,若網路賣家有數個銷售網站網址或會員帳號,必須全數填列。